区分ワンルームマンション投資を筆頭に、不動産投資の大きなメリットは、入居者からの家賃収入により、自分のローン返済が進み、ローン元本が減っていくところにある。あるところ(損益分岐点)で、売却額がローン残債を上回ることで、売却により利益が残せる。そのロジックについて事例を元に説明する。

借入元金が減っていく

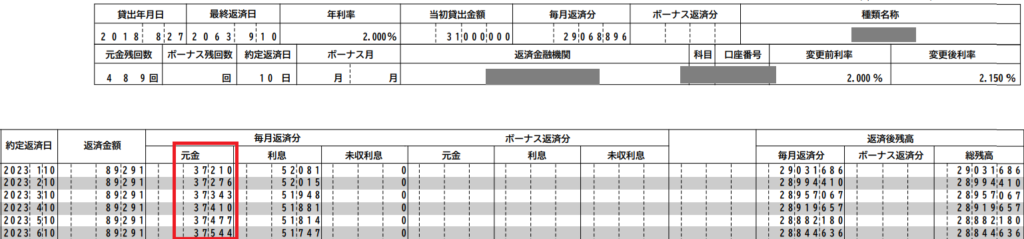

ある期間の金融機関の返済予定表が以下になります。

ローン支払いが月々約9万円の中で、約3,7万円が借入元金に充てられる。つまり年間44.4万円借入元金が返済される。非常に単純化して考えると、もし5年保有を続けると、222万円借入元金が返済されることになる。つまりは、資産化が進んだことになる。

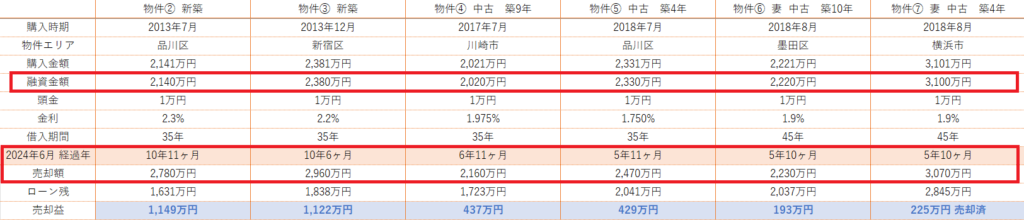

一方、5年後の物件の売却額がどうなるかといえば、私の事例を見てみると

今回の例は物件⑦にあたるが、物件価格は、購入価格3,100万円 5年10ヶ月後 3,070円とほぼ下がっていない。他の物件については、所有してからの経過年数が長いにもかかわらず、物件価格は軒並み上昇している。

この状態で売却すると、借入元本が減った約222万円がそのまま利益となるわけだ。仮に月々約1万円の手出しがあり、固定資産税等考慮して、年間20万円程の赤字だとしても(その裏で年間44.4万円の資産化が進んでいるのである)、5年でマイナス100万円、売却で十分にそれを上回る利益を残すことができる。

これを実現するためには、出来るだけ長い間保有することが必要になる。時間をかけて、頑張って入居者に元本の返済をしてもらう。だから、今すぐ手放せというアドバイスはあまりにトンチンカンで、むしろ真逆、保有することで資産化が進んでいく仕組みなのである。

また、区分ワンルームマンション投資は、日ごろやることが何もない。最近の物件は始めのサブリース期間が6年なので、空室の心配もなく本当に何もない日々。FJさんはむしろサブリース6年にして、しっかり保有を続けてもらい、オーナーに利益を残せるような仕組みを作っている(おそらく怖くなって途中で売ってしまうオーナーたちを救うためであろう)。

だからこそ、周囲の雑音に踊らされて、自ら墓穴を掘る行動をとってしまうのは、本当にもったいない。本質を理解して、発信してくれている人は、ほんの一握りである。

借入期間 45年 VS 35年

次は、妻の物件を例に、区分ワンルームマンション投資で利益の出る仕組みを別の視点から説明する。物件⑦については、月々の手出しを抑えたかったため、借入期間45年で組むことにした。当然、借入期間を35年にすると、月々の手出しが増えるが、元本が減るスピードが増加するため、売却時にキャピタルゲインが大きくなる。以下は、借入期間45年 VS 35年 の比較である。

借入期間45年

月々 プラス3,733円 最終利益 183万円

借入期間35年

月々 マイナス11,927円 最終利益 197万円

→ ローン元金に充てられる金額が大きくなり、借入残高の減るスピードが増加する、月々返済に占める利息分が減少

結果的には、借入期間35年で組んだ方が、月々の手出しは大きいが、出口での利益は大きくなることが分かった。年間の手出しが20万円となかなかな金額にはなるが、その分資産化が進むことになるため、出口で一気に回収できる。ただ、物件購入時点で、これを腹の底から理解することは非常に困難な気はする。購入後、月々のマイナスにさらされ続け、世の中のネガティブな情報を浴びせられ続けたら、途中で手放してしまうことも理解できる。私はというと、結果的には利益は減ったが、月々のマイナスが少ない45年で組んでよかったと思っている。

まとめ

結論、FJの物件買って、寝て待とう。そしたら、勝手に利益が出ています。

.jpg)

コメント

Nice share!